Le prix de l'immobilier est en hausse générale depuis près d'un an. Ce qui constitue une mauvaise nouvelle pour les primo-acquéreurs.

Dans ce contexte d'augmentation du prix de l'immobilier il est plus que jamais important de bien négocier les conditions de son prêt et tout particulièrement le coût de son assurance crédit.

Les réductions tarifaires peuvent être colossales. Voici quelques conseils

| COMPAREZ EN LIGNE LES ASSURANCES EMPRUNTEUR >>>> |

Augmentation du prix immobilier - qui sont les perdants ?

Même si Paris reste la ville la plus chère de France avec un prix au mètre carré à 10 700 €, il semble que cette année la flambée des prix s'observent surtout en province.

Selon une étude des Notaires de France, en l'espace d'una an, le prix moyen d'une maison a augmenté de 9,4 % en province contre 7 % en Ile de France.

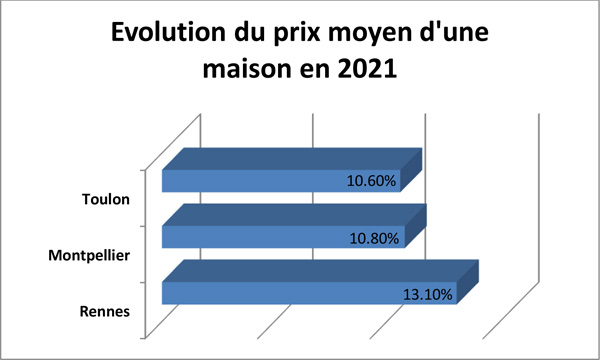

Le palmarès revient à la ville de Rennes qui enregistre une hausse des prix de l'immobilier de 13,1 % soit 396 700 € en moyenne pour acquérir un bien.

A la deuxième place Montpellier avec 10,8 % (375 700 €)de hausse et en troisième position, Toulon avec 10,6 % (424 200 €) d'augmentation.

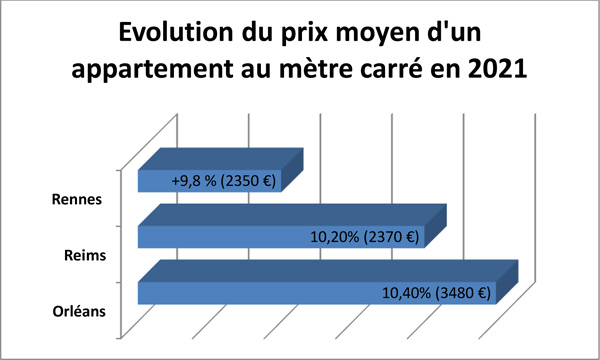

En ce qui concerne les appartements, le prix moyen au mètre carré à augmenté de 5,2 % sur tout le territoire en un an, 2,5 % en Ile de France.

On retrouve parmi les trois villes qui ont vu le prix moyen de leurs appartements augmenter, Orléans avec 10,4 %, Reims avec 10,2 % et Rennes avec 9,8% de hausse.

La hausse des prix est inégale sur le territoire français.

Les acquéreurs sont confrontés à une pénurie des offres. Ce qui se traduit par un racourcissement des délais de vente ainsi que d'une réduction des possibilités de négociations.

Heureusement, les taux d'intérêt restent bas et il peut-être envisageable de rallonger sa durée d'emprunt.

Cette dernière option entraine mécaniquement une hausse globale du coût du prêt et de son assurance.

Comment réduire au mieux la facture ?

Au delà du choix du bien immobilier et ses conditions de négociations directes, il est important de dissocier la négociation du taux d'intérêt bancaire avec celui du coût de l'assurance prêt.

Il n'est pas rare que le coût de l'assurance prêt proposé par la banque atteigne jusqu'à 30% du coût de l'emprunt.

Or, l'assurance prêt ne peut plus être imposée par la banque. L'emprunteur peut décider d'assurer son crédit immobilier par l'assurance de son choix. Il doit juste respecter que le contrat proposé respecte les garanties minimum imposées par la banque.

Depuis janvier 2018 il est même possible de résilier son assurance prêt à son échéance annuelle en faveur d'un contrat plus interessant. Ce nouveau droit tend à faire baisser considérablement le prix des assurances prêt.

La délégation d'assurance est une démarche simple qui peut rapporter gros. On estime qu'un emprunteur classique peut économiser jusqu'à 15 000 euros sur le coût de son crédit grâce à cette démarche de mise en concurrence.

|

↓ Besoin d'une assurance prêt moins chère ? Plus de garanties ? Comparez en ligne, gratuitement et sans engagement : |