L'assurance emprunteur garantit la prise en charge du remboursement d'un crédit en cas de décès, d'une invalidité permanente, d'une perte totale et irréversible d'autonomie, d'une incapacité temporaire de travail ou du chômage. La compagnie d'assurances prend alors la relève et procède aux versements à votre place. Pour bénéficier d'un tel contrat de prévoyance, l'assureur vous soumet un questionnaire indispensable pour déterminer votre profil et donc, la tarification qui vous sera appliquée. Suivez nos conseils pour profiter d'une assurance de prêt pas chère !

Pourquoi payer cher quand on peut baisser le prix de son assurance prêt ?

Avec la hausse des taux d'emprunt, la renégociation de l'assurance prêt constitue le meilleur levier de réduction de dépenses pour les emprunteurs.

Jusqu'à 15 000 euros d'économies peuvent être envisagés facilement en changeant simplement de contrat d'assurance prêt.

Changer d'assurance prêt est une démarche aussi logique que changer d'assurance auto ou habitation.

Les écarts de prix peuvent être très importants pour des contrats de même niveau. Il suffit de comparer pour mesurer le niveau d'économies que vous pouvez réaliser.

Faites une simulation en ligne sur ce site pour voir comment vous pouvez rationaliser facilement vos coûts d'assurances.

Le législateur incite clairement les emprunteurs à faire jouer la concurrence afin de récupérer du pouvoir d'achat. Profitez-en.

Le coût et le calcul de l'assurance de prêt

Bien qu'elle ne soit pas légalement obligatoire, l'assurance de prêt permet de vous prémunir contre certains risques. C'est pourquoi les banques en font une condition d'octroi pour vous accorder un crédit. Si vous voulez avoir une idée de son coût, il est possible de le calculer en prenant en compte plusieurs critères.

Tout d'abord, tout dépend de la somme empruntée et de la durée de remboursement. Votre âge et votre état de santé sont également importants.

S'ajoutent à cela vos pratiques personnelles : fumez-vous, adonnez-vous à un sport extrême, exercez-vous une profession dangereuse, etc. ?

Des options supplémentaires peuvent aussi venir alourdir le coût puisque généralement, seules les garanties décès et invalidité totale sont exigées par les établissements bancaires, les autres garanties demeurant facultatives.

L'importance de comparer les assurances

Il faut savoir que les banques classiques pratiquent une marge sur ce type de produit, qui affiche donc un coût plus élevé qu'auprès d'un assureur individuel.

Mais il est tout à fait possible de changer de contrat pour faire des économies.

On parle alors de délégation d'assurance, qui est envisageable seulement si le contrat proposé possède les mêmes garanties que celles suggérées par votre banque.

Pour trouver l'offre correspondant à vos besoins, il est donc primordial de prendre le temps de choisir votre compagnie d'assurances, qui n'est pas forcément celle de l'organisme financier prêteur.

D'autant plus que le nombre et le niveau de prise en charge des garanties diffèrent d'un établissement à l'autre.

Par ailleurs, il convient de veiller au délai de carence qui peut aller de trois mois à un an. Il s'agit de la période qui démarre le jour de la souscription et pendant laquelle l'assurance emprunteur ne couvre pas le risque en cas de sinistre. Vous cotisez mais vous ne bénéficiez pas de vos garanties.

Le délai de franchise est aussi à prendre en compte. Cette période d'attente court dès la survenue du sinistre et la prise en charge intervient après un délai de 3 à 9 mois. C'est le temps nécessaire pour l'assureur de vérifier qu'aucune fraude n'a été commise.

Si vous empruntez à deux, la quotité peut faire varier le montant de votre prime d'assurance. La quotité correspond au pourcentage du crédit qui est couvert par l'assurance. C'est-à-dire que si vous êtes assuré à 100 %, la totalité du prêt est prise en charge en cas de sinistre. Pour une quotité à 50 %, la moitié du capital est prise en charge. Plus la couverture est élevée, plus la cotisation sera chère mais meilleure sera votre protection.

| Plus qu'une simple comparaison entre assurances, avec Askapi, obtenez des devis personnalisés afin de comparer les prix mais aussi les garanties exigées par votre banque. |

5 bonnes raisons de choisir la délégation d'assurance

- Comparer pour mieux choisir

- Profiter de la baisse des prix actuels grâce à la libéralisation de ce marché.

- Aucun risque de dégradation des garanties car le contrat proposé doit être équivalent ou supérieur en garanties à l'assurance prêt de l'organisme prêteur

- Les démarches de résiliation et d'adhésion sont ultra simplifiées

- Votre banque ne peut pas modifier les conditions du prêt au titre de la délégation d'assurance

La démarche est donc facile, rapide et en plus, totalement gratuite.

Comment obtenir facilement un devis d'assurance prêt ?

Notre comparateur en ligne est gratuit et simple d'utilisation. Il vous suffit de renseigner les informations suivantes :

Notre comparateur en ligne est gratuit et simple d'utilisation. Il vous suffit de renseigner les informations suivantes :

- Vos coordonnées : nom, prénom, ville, téléphone, e mail;

- Votre profil : âge, profession, fumeur, co-emprunteur;

- Les détails de votre prêt : montant, durée, taux, banque.

En moins de 2 minutes vous obtenez une liste de devis détaillés. Il vous suffit de comparer les offres pour trouver celle qui correspond le mieux à vos besoins.

Ne choisissez pas votre assurance emprunteur seulement en fonction du prix, pensez à vérifier les différentes caractéristiques du contrat (niveau de garanties, franchises, délais de carence et exclusions).

| Faites vous accompagner dans vos recherches à l'aide de nos conseillers spécialistes. Bénéficiez d'un accompagnement gratuit et personnalisé en nous contactant au 04 72 362 362. |

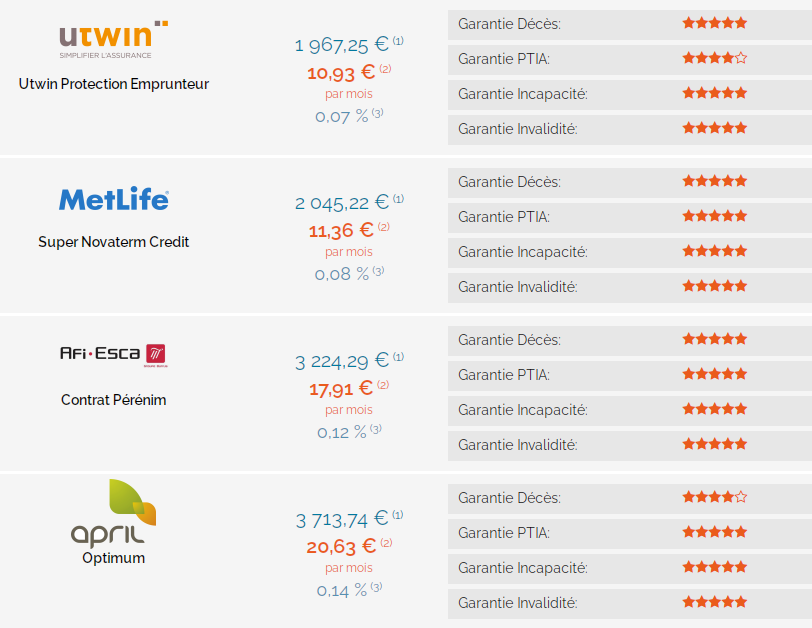

Exemple de simulation d'assurance emprunteur

Simulation portant sur un emprunt de 180 000€ sur 180 mois réalisé par un emprunteur de 30 ans, non fumeur, salarié non cadre sans risque aggravé. *Banque: Crédit Agricole Date d'effet: 26/02/2021 Besoin: Nouvelle assurance Projet: Résidence principale Emprunteur Date de naissance: 19/01/2021 Type de prêt: Prêt amortissable Montant: 180000.00 € Durée: 180 mois Taux: 1.50 % Garanties de l'emprunteur Quotité: 100 % Garanties: DC, PTIA, IPT, ITT, IPP Franchise: 90 jours.

La résiliation de l'assurance de prêt

Conformément à la loi Hamon du 17 mars 2014, il est possible de résilier une assurance de prêt à tout moment au cours de la première année. Vous devez simplement fournir à la banque la preuve que vous avez souscrit une nouvelle assurance emprunteur et qu'elle couvre les mêmes risques au minimum que la précédente.

Depuis l'amendement Bourquin du 22 février 2017, cette faculté de résiliation se cumule avec la possibilité de rompre le contrat à son échéance annuelle.

Pour résilier votre assurance de prêt dans le cadre de la loi Hamon, vous devez respecter un préavis de 15 jours au plus tard avant la première date anniversaire du contrat.

Depuis 2022, la loi Lemoine facilite la résiliation de l'assurance crédit. Désormais plus de délai de préavis pour mettre fin à son contrat, vous pouvez changer d'assurance emprunteur quand vous le souhaitez. Ce dispositif prend effet dès le lendemain de la signature de l'offre de prêt.

|

↓ Besoin d'une assurance prêt moins chère ? Plus de garanties ? Comparez en ligne, gratuitement et sans engagement : |