Votre banque vous propose sa propre assurance de prêt mais d'autres contrats peuvent être beaucoup plus interessants.

Que ce soit lors de votre projet immobilier ou dans les 12 mois qui suivent la mise en place de votre emprunt, vous avez tout intérêt à faire jouer la concurrence.

Pourquoi est-il si intéressant de changer d'assurance prêt aujourd'hui ?

Jamais il n'a été aussi facile de faire des économies sur ses assurances qu'aujourd'hui.

Le marché de l'assurance prêt immobilier s'est fortement libéralisé sur ces 10 dernieres années et l'amendement Bourquin (2018) a clairement modifié les règles du jeu en faveur des emprunteurs.

Le jeu de la libre concurrence a généré deux effets interessants pour le consommateur :

- Une démultiplication des offres

- Une baisse de prix pour les emprunteurs.

Depuis 2010 avec la loi Lagarde, vous n'êtes plus obligé de souscrire le contrat d'assurance prêt de votre banque

Depuis 2014, la loi Hamon vous permet de changer d'assurance sans avoir à vous justifier auprès de votre établissement prêteur, sur les 12 mois qui suivent sa souscription.

Depuis 2018, l'amendement Bourquin permet à tous les emprunteurs de revoir les conditions de leur assurance prêt à chaque échéance annuelle de leur contrat en vue de réduire le montant de leurs mensualités.

On estime que 3 milliards d'euros d'économies sont à portée de main des emprunteurs s'ils changent leur contrat d'assurance prêt au profit d'un contrat plus économique et équivalent en garanties.

Les banques se sont longtemps réservées des marges énormes sur ces produits d'assurances. Il est aujourd'hui très facile de changer d'assurance prêt sans remettre en question les conditions de son crédit ni ses relations avec sa banque.

|

Les avantages de changer d'assurance de crédit immobilier sont nombreux :

Dans certaines situations, il peut être plus bénéfique de faire appel à un spécialiste :

|

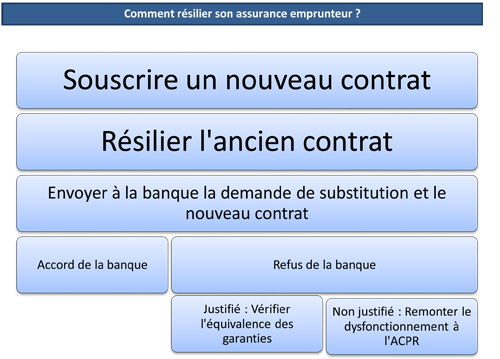

Comment peut-on résilier son contrat d'assurance prêt de façon simple et pratique ?

La résiliation du contrat d'assurance prêt est encadré par l'ACPR.

A ce titre, il suffit de respecter 2 critères importants :

- Envoyer un courrier recommandé avec Accusé de Réception ou résilier votre contrat d'assurance en "3 clics" en ligne depuis votre espace personnel.

- Proposer en substitution un contrat d'assurance prêt respectant l'équivalence des garanties exigés par la banque selon les 18 critères CCSF.

Le principe de délégation d'assurance consiste à choisir votre nouveau contrat d'assurance prêt parmi toutes les offres du marché mis à votre disposition.

Pour vous assister dans cette mise en concurrence des contrats du marché ainsi que dans vos démarches de résiliation, vous pouvez faire appel à un courtier spécialisé comme ASKAPI.

Trois étapes essentielles

- Vous devez souscrire une assurance dans le respect de l'équivalence des garanties. Votre nouveau contrat doit proposer les mêmes garanties que celles imposées par votre banque. Libre à vous de souscrire des garanties supplémentaires (perte d'emploi...)

- Une fois que vous êtes en possession de votre attestation d'assurance, vous devez l'envoyer à votre établissement prêteur. Celui-ci dispose d'un délai de 10 jours pour répondre en envoyant l'avenant du prêt où sera noté votre nouveau TAEG (anciennement TEG (Taux Effectif Global).

- Si votre ancien contrat n'est pas une assurance de groupe souscrite auprès de votre banque, envoyer à votre assureur la copie du courrier d'acceptation de votre banque. Pensez à joindre la lettre de résiliation de votre assurance emprunteur.

Lettre type résiliation assurance emprunteur

Lettre type résiliation assurance emprunteur

|

Vous devez résilier votre ancien contrat d'assurance après avoir signé la nouvelle. |

Consultez notre fiche "je veux changer d'assurance emprunteur"

Consultez notre fiche "je veux changer d'assurance emprunteur"

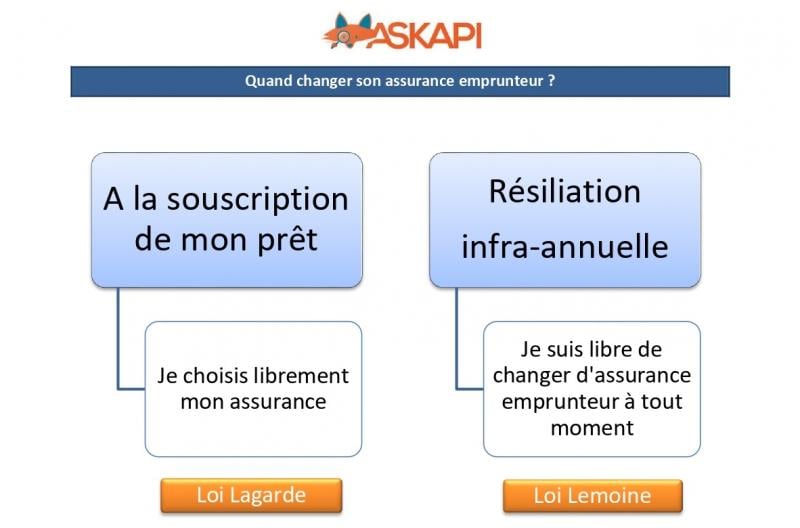

A quel moment pouvez vous changer d'assurance prêt ?

La loi Hamon

La loi Hamon vous permet de résilier votre assurance prêt dans les 12 mois qui suivent la souscription de votre contrat.

Cette résiliation doit s'accompagner d'une proposition d'assurance concurente offrant un niveau de garanties équivalent au contrat groupe de votre banque.

Votre banque ne peut pas appliquer de mesure de rétorsion ou vous sanctionner par rapport à cette demande.

La loi Sapin 2 - Amendement Bourquin

La loi Sapin 2 permet de résilier votre contrat d'assurance prêt à chaque échéance annuelle. Ce droit est valable pour tous les contrats d'assurance prêt.

La loi Lemoine

La loi Lemoine, pour un accès plus juste et plus transparent du marché de l'assurance de prêt, renforce les droits de l'emprunteur.

Désormais, chaque assuré peut changer d'assurance de prêt immobilier quand il le souhaite dès le premier jour de signature du contrat et sans délai de préavis.

Les documents à fournir pour changer d'assurance

Une fois que vous avez choisi votre nouveau contrat d'assurance, vous devez transmettre des documents à votre nouvel assureur :

- La copie de votre carte d'identité (CNI).

- Votre RIB (Relevé d'Information Bancaire).

- Le nom et l'adresse de votre banque.

- Le tableau d'amortissement de votre prêt.

- La date de début de votre contrat.

- La proposition d'assurance emprunteur.

- Le questionnaire médical.

- La levée du secret médical autorisant votre courtier à accéder à vos données médicales pour les transmettre à l'assureur.

Quels sont vos recours en cas de refus de résiliation de votre banque ?

Depuis le 1er mai 2015, les éventuels refus d’équivalence en matière d’assurance emprunteur, doivent être justifiés sur la base d'une liste de critères pré-déterminés, publiée par le CCSF. Si le rejet concerne des garanties insuffisantes, il est tout à fait possible de choisir un contrat supérieur en garanties.

Si les raisons du refus sont contestables, vous pouvez rédiger un courrier recommandé au directeur de votre agence pour contester son refus.Vous pouvez également contacter le médiateur de votre banque ou faire une réclamation auprès de l’ACPR, (l’Autorité de contrôle prudentiel et de résolution).

L'Association Professionnelle des Intermédiaires en Crédit permet aux courtiers comme ASKAPI de déposer les cas de refus abusifs afin de faire pression auprès des banques concernées.

Après première analyse, si ASKAPI estime que toutes les conditions d’équivalence sont remplies, il pourra soumettre votre cas auprès de cette association de défense des assurés.

Profitez d'un outil gratuit pour trouver votre assurance prêt au meilleur prix

Afin de faciliter la comparaison pour le consommateur, le Comité Consultatif du Secteur Financier (CCSF) a instauré, depuis le 01/10/2015, une liste de 18 critères d'équivalence pour les garanties Décès, PTIA, Incapacité et Invalidité, et 8 critères pour la garantie perte d'emploi.

Ainsi, chaque établissement prêteur choisit sur cette liste 11 critères au plus qui correspondent à ses exigences générales liées à sa politique des risques, complétés le cas échéant de 4 critères au plus portant sur la garantie perte d’emploi.

ACCEDER AU COMPARATEUR D'EQUIVALENCES DES ASSURANCES PRÊT

Grâce au comparateur ASKAPI, choisir son assurance emprunteur est un jeu d'enfant.

Peut-on changer d'assurance prêt malgré un risque aggravé de santé ?

OUI. Vous avez même toute raison de vouloir faire jouer la concurrence car tous les assureurs n'appliquent pas les mêmes règles en matière de rachat d'exclusions ou surprime.

Grâce à la convention AERAS et au droit à l'oubli, chaque emprunteur peut obtenir une couverture d’assurance aux conditions standard.

A la clé de cette recherche, il est possible de trouver des contrats d'assurances qui acceptent de couvrir votre prêt à des conditions bien plus avantageuses.

Les délais de réponse ne sont pas forcément plus long. De nombreux partenaires d'ASKAPI mettent en place la télésélection médicale pour assurer au plus grand nombre une réponse sous 48h00.

Changer d'assurance de prêt immobilier avec ASKAPI

Le meilleur moyen de faire des économies est de faire jouer la concurrence.

Pour ne pas vous perdre dans la jungle des contrats d'assurance prêt, vous pouvez vous adresser à un courtier spécialiste comme ASKAPI.

Ainsi, vous êtes guider dans les formalités pour être sûr de transmettre un dossier complet.

Bénéficiez d'un accompagnement gratuit et personnalisé et trouvez la solution d'assurance avec un niveau de garantie adapté à votre profil.

Le courtier gère pour vous les démarches administratives de manière rapide et efficace.

|

↓ Besoin d'une assurance prêt moins chère ? Plus de garanties ? Comparez en ligne, gratuitement et sans engagement : |

En savoir plus

Toute l'équipe Askapi est à votre service pour vous aider à trouver la meilleure solution d’assurance et faire des économies.

Toute l'équipe Askapi est à votre service pour vous aider à trouver la meilleure solution d’assurance et faire des économies.

Appelez-nous au 04 72 362 362.