Vous allez emprunter pour acheter un bien immobilier ? Dans de nombreux cas, votre banque va exiger que vous souscriviez une assurance de prêt. A cette occasion, vous allez peut-être compléter un questionnaire médical. En quoi consiste le questionnaire médical ? Qui doit encore s'y soumettre ?

Fin de la sélection médicale : ce que dit la loi Lemoine

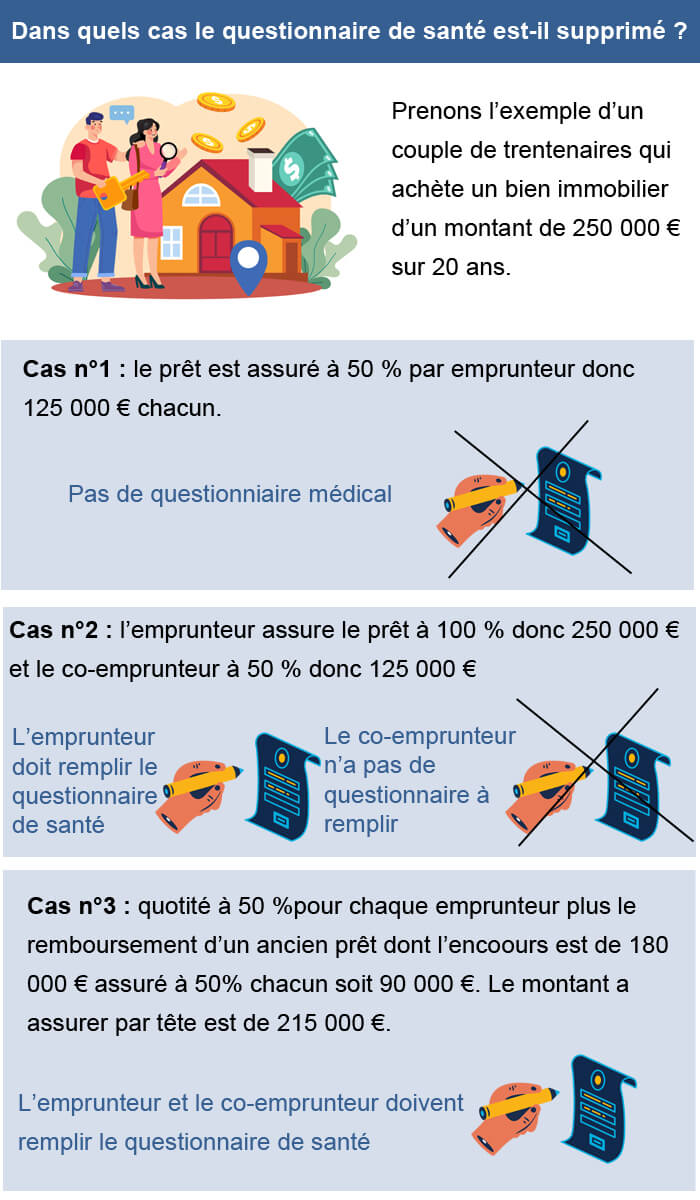

En 2022, la loi Lemoine a mis un terme au questionnaire médical, si les conditions suivantes sont réunies :

- si le prêt est destiné à l'achat d'une habitation (résidence principale, résidence secondaire ou investissement locatif) ou à un bien immobilier à usage mixte habitation/professionnel,

- si les encours de crédit (les montants restant à rembourser) ne dépassent pas 200.000€ par tête,

- si le remboursement intervient avant le 60ème anniversaire de l'assuré.

À quoi sert le questionnaire médical ?

Le questionnaire de santé permet à l'assureur de mesurer le risque d'invalidité et de décès du futur assuré. Il peut alors accepter ou refuser de le couvrir, appliquer le tarif de base ou un tarif majoré ou encore prévoir des exclusions de garantie spécifiques.

Attention : ne cachez pas une information sur votre état de santé, afin de payer moins chère votre assurance de prêt. En effet, une omission intentionnelle peut entrainer la nullité du contrat. L'assureur peut alors conserver le montant des primes d'assurance, tout en refusant de couvrir le sinistre, même si celui-ci n'a pas de lien avec le mensonge ou l'omission (article L113-8 du Code des assurances).

Dans quel cas doit-on emprunter remplir le questionnaire de santé ?

La suppression du questionnaire médical ne s'applique pas au crédit à la consommation, au rachat de crédit ou à l'emprunt souscrit dans le cadre d'une SCI.

Comme indiqué précédemment, vous devrez remplir le formulaire de santé en fonction de votre âge ou du montant emprunté. Mais il faut également tenir compte de vos autres crédits immobiliers ainsi que de la quotité choisie.

Comment remplir le questionnaire médical pour une assurance de prêt ?

La présentation du questionnaire de santé diffère, selon les assureurs. Mais les informations demandées sont globalement les mêmes :

- l'identité du futur assuré,

- la situation médicale actuelle (prise d'un traitement médical, par exemple),

- les antécédents médicaux sur les 10 dernières années (maladie, hospitalisation, bilan sanguin...),

- la situation future (hospitalisation programmée, par exemple),

- les éventuelles pensions perçues,

- un éventuel statut de travailleur handicapé,

- le poids et la taille, afin de permettre à l'assureur de calculer votre IMC et déterminer ainsi si l'assuré est en situation de surpoids ou d'obésité,

- le fait d'être fumeur ou non,

- l'exercice d'une profession à risque,

En complément, les comptes-rendus médicaux et d'opération sont à fournir. De plus, l'assureur peut demander des examens complémentaires (en général une prise de sang et un examen médical), selon vos réponses, le montant assuré et/ou votre âge.

Quels sont les éléments à ne pas déclarer ?

L'application du droit à l'oubli

Dans le cadre du droit à l'oubli prévu par la convention AERAS, les cancers n'avaient pas à être déclarés 10 ans après la fin du traitement thérapeutique, en l'absence de rechute. Le délai était de 5 ans, pour les cancers juvéniles. La loi Lemoine a uniformisé ce délai à 5 ans, pour l'ensemble des cancers et a étendu le droit à l'oubli aux personnes guéries d'une hépatite C.

Pour bénéficier du droit à l'oubli, les 2 conditions suivantes doivent être remplies :

- le prêt doit être remboursé avant le 71ème anniversaire de l'assuré,

- le contrat d'assurance doit couvrir un prêt immobilier, un prêt affecté ou dédié (pour l'achat d'un véhicule par exemple) ou encore un prêt professionnel destiné à l'achat de matériel et/ou d'un local.

Les autres informations non mentionnées

Dans le questionnaire médical, vous n'êtes pas tenu de mentionner la prise de contraceptif et de traitement saisonnier, afin de traiter une allergie. De plus, certaines opérations n'ont pas à être portées à la connaissance de l'assureur, IVG, césarienne, végétations...

Problème de santé : comment trouver une assurance de prêt ?

Si vous avez ou avez eu un problème de santé et que vous n'êtes concerné ni par l'abolition du questionnaire médical voulue par la loi Lemoine, ni par le droit à l'oubli, vous pouvez bénéficier de la convention AERAS. L'application de cette convention se fait automatiquement, si vous n'êtes pas en mesure d'obtenir une assurance de prêt aux conditions habituelles.

La convention AERAS et le crédit à la consommation

Dans le cadre de la convention AERAS, le souscripteur d'un crédit à la consommation dédié peut demander à ne par remplir un questionnaire médical et à bénéficier d'une garantie décès, si les conditions suivantes sont remplies :

- l'emprunteur n'a pas plus de 50 ans,

- la durée du prêt ne dépasse pas 4 ans,

- le montant cumulé des différents prêts à la consommation dédiés ne dépasse pas 17.000€.

La convention AERAS et l'emprunt immobilier

Pour limiter les refus d'assurance de prêt immobilier, la convention AERAS prévoit un mécanisme d'examen à 3 niveaux, le 3ème niveau étant celui du pool des risques aggravés.

Par ailleurs, la convention plafonne le coût de l'assurance emprunteur (sous condition de ressources du foyer) à 1,4 point le TAEG (taux annuel effectif global, un taux intégrant l’ensemble des frais, taux d’intérêt, frais de dossier, cotisation d’assurance...).

Pour bénéficier de ces dispositifs, les conditions suivantes doivent être réunies :

- le prêt doit financer l'achat de la résidence principale ou une activité professionnelle,

- le prêt ne doit pas dépasser 320.000€,

- le prêt doit être soldé avant le 71ème anniversaire de l'assuré.

|

↓ Besoin d'une assurance prêt moins chère ? Plus de garanties ? Comparez en ligne, gratuitement et sans engagement : |